僀僲儀乕僔儑儞幚慔丄僐儞僙僾僠儏傾儖僗僉儖丄僾儘僌儔儉儅僱僕儊儞僩丄僾儘僕僃僋僩儅僱僕儊儞僩丄俹俵俷偵偮偄偰偺嵟愭抂偺忣曬丄尋廋丄僙儈僫乕丄僐儞僒儖僥傿儞僌傪偍撏偗偟傑偡丅

戞俀夞丂摑惂娐嫬偼晐偄丠 乮2007/05/31乯

姅幃夛幮僾儘僕僃僋僩僾儘 戙昞庢掲栶丂丂曱杮 揥晇

慜夞偼丄乽撪晹摑惂偲偟偰偺僾儘僕僃僋僩儅僱僕儊儞僩乿偵偮偄偰偺奣娤傪弎傋偨丅撪晹摑惂傕僾儘僕僃僋僩儅僱僕儊儞僩傕儅僱僕儊儞僩丒僔僗僥儉偱偁傝丄偳偪傜傕丄偄傢備傞PDCA偺僒僀僋儖偵傛傝愻楙偟偰偄偔丅偦偺懳墳娭學偵惍崌惈傪尒偮偗傞偙偲偼梕堈偱偁傞乮慜夞偺僐儔儉偺恾乽J-SOX偲僾儘僕僃僋僩儅僱僕儊儞僩偺儅僢僺儞僌椺乿傪嶲徠乯丅

偦傟偱偼丄撪晹摑惂偺梫慺偲PMBOK偺抦幆僄儕傾偲偺懳墳傪弴偵尒偰偄偙偆丅

傑偢丄乽摑惂娐嫬乿偱偁傞丅側偵傗傜偙偺巐暥帤弉岅偼晐偄報徾傪庴偗傞丅扤傪摑惂偡傞偺偐丅壗傪摑惂偡傞偺偐丅偦偺娐嫬傪峔抸偟傛偆偲偄偆偺偩丅晐偄丄晐偄丅

J-SOX乮COSO乯偺乽摑惂娐嫬乮Control Environment乯乿偼丄師偺傛偆側夝愢偑晅偔丅

慻怐偺晽搚丒婥晽傪寛掕偟丄慻怐傪峔惉偡傞恖乆偺僐儞僩儘乕儖偵懳偡傞堄幆偵塭嬁傪梌偊傞巇慻傒丅懠偺峔惉梫慺偺婎慴傪側偟丄帠嬈懱偺婯棩偲僐儞僩儘乕儖妶摦偺峔憿傪採嫙丅

宱塩棟擮丒揘妛丄椣棟娤丄庢掲栶夛偺婡擻側偳丄夛幮宱塩偺婎慴偲側傞宱塩婎斦丅

僾儘僕僃僋僩儅僱僕儊儞僩偵徻偟偄撉幰偺奆偝傫偼丄偙傟傪撉傫偱堘榓姶傪姶偠偨曽傕懡偄偼偢偩丅偙傟偼夛寁傗娔嵏偺悽奅偱偺僐儞僩儘乕儖偺懆偊曽偲丄儅僱僕儊儞僩乮僾儘僕僃僋僩儅僱僕儊儞僩乯偱偺僐儞僩儘乕儖偺懆偊曽偺憡堘偐傜偔傞傕偺偩丅慜幰偼僐儞僩儘乕儖傪偐側傝峀偔懆偊偰偄傞丄偲偄偆偲暦偙偊偑偄偄偑丄幚偼儃僉儍僽儔儕乕偑朢偟偐偭偨偺偩乮拲丗COSO偺2004擭偵敪昞偝傟偨僼儗乕儉儚乕僋偱丄偼偠傔偰Enterprise Risk Management偲偟偰丄儅僱僕儊儞僩偑搊応偟偨乯丅斀榑傪彸抦偺偆偊偱尵偄愗偭偰偟傑偆偲丄偙傟偼夛寁偺悽奅偵儅僱僕儊儞僩偲偄偆尵梩偑偦偺奣擮傪偲傕側偭偰懚嵼偟偰偄側偐偭偨偐傜偩偲峫偊傞丅偁偔傑偱傕夛寁偺僐儞僩儘乕儖偺懳徾偼嵿柋忋偺乽悢帤乿偱偁偭偰乽恖乿偱偼側偄丅偦偺傛偆側暵偠偨悽奅偵奜晹偐傜偺梫惪偱慻怐偺拞偺乽恖乿傗偦偺妶摦偵偮偄偰峫偊傞昁梫偑偱偰偒偨偲偒偵傕丄偦偺傑傑乽僐儞僩儘乕儖乿傪巊偭偨丅撪晹摑惂偼乽儅僱僕儊儞僩丒僔僗僥儉乿偲偟偰峫偊傞傋偒偱丄乽僐儞僩儘乕儖乿偼偦偺拞偵巇慻傒偲偟偰妶偐偝傟傞傋偒傕偺偱偁傞丅

忋宖偺摑惂娐嫬偺愢柧暥拞偺朤揰傪怳偭偨乽僐儞僩儘乕儖乿偺晹暘傪乽儅僱僕儊儞僩乿偵抲偒姺偊傞偲乮抲偒姺偊傞傋偒偱偁傞両乯丄偙偺乽摑惂娐嫬乿偲偄偆偺偼儅僱僕儊儞僩丒僔僗僥儉傪峔憿揑偵婯掕偡傞乽僈僶僫儞僗乿偺堄媊偵嬤偄偙偲偑傢偐傞丅偪傚偭偲晐偄偑丄僈僶僫儞僗傪楢憐偝偣傞堄枴偱乽摑惂娐嫬乿偼埆偔偼側偄栿弌偐傕偟傟側偄丅偨偩偟丄尨暥偺乽僐儞僩儘乕儖乿傪僈僶僫儞僗偵傑偱奼戝夝庍偡傞偺偼柍棟偑偁傞偟丄偙偙偵偼柧傜偐偵乽儅僱僕儊儞僩乿偺峫偊曽偑敳偗偰偄傞偺偩丅乮偪側傒偵丄COSO偺2004擭Enterprise Risk Management Framework 偱偼Internal Environment偲側偭偰偄傞偙偲偵傕拲堄偡傋偒丅乯

嵟弶偵撪晹摑惂偲偟偰偺僾儘僕僃僋僩儅僱僕儊儞僩傪棟夝偡傞偆偊偱傕丄儅僱僕儊儞僩偲僐儞僩儘乕儖偺堘偄傪傑偢梷偊偰偍偒偨偄丅

儅僱僕儊儞僩偲僐儞僩儘乕儖偼師偺傛偆偵懆偊傞

恾丂儅僱僕儊儞僩偲僐儞僩儘乕儖

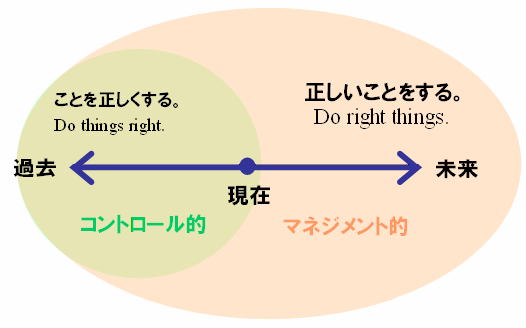

孞傝曉偡偑丄儅僱僕儊儞僩偼慡懱揑偱偁傝丄僐儞僩儘乕儖偼晹暘揑偱偁傞丅撪晹摑惂乮Internal Control乯偺僐儞僩儘乕儖偼丄偙偺晹暘偲偟偰偺僐儞僩儘乕儖偺偙偲偩偗傪峫偊傞傕偺偱偼側偔慻怐慡懱偺儅僱僕儊儞僩丄偁傞偄偼僈僶僫儞僗偺帇揰偱峫偊傞偙偲偑媮傔傜傟傞丅

僐儞僩儘乕儖偼丄乭Do things right乭亖帠傪惓偟偔偡傞丄偱偁傝丄寁嶼娫堘偄傪惓偟偄寢壥偵捈偡偲偄偭偨堄枴傪帩偮丅偁傜偐偠傔寛傔偰偍偄偨夛寁婎弨傗昳幙婎弨偲偄偭偨儖乕儖捠傝偵側偭偰偄傞偐偳偆偐傪挷傋丄側偭偰偄側偗傟偽儖乕儖捠傝偵捈偡偲偄偆僀儊乕僕傪帩偮偲傢偐傝傗偡偄丅偨偩丄偙偆偄偭偨傢偐傝傗偡偄偙偲傪丄偦傟偩偗傪傗偭偰偄偰傕丄婇嬈慻怐偵偍偄偰惉壥傪媮傔傞偙偲偼偱偒側偄丅

偦偙偱儅僱僕儊儞僩丄乭Do right things乭亖惓偟偄偙偲傪偡傞丄偱偁傞丅儅僱僕儊儞僩偼傕偲傕偲丄攏傪偆傑偔帞堢偡傞丄偲偄偭偨堄枴偑偁傞丅偮傑傝丄攏傪忋庤偵帞偄姷傜偟丄摢悢傪憹傗偡偲偄偆惉壥偑廳梫偱偁傞丅儅僱僕儊儞僩偺帇揰偼丄乽夁嫀乿乽尰嵼乿偺暘愅偺偆偊偱丄乽枹棃乿傪巙岦偡傞丅

撪晹摑惂傪壗偺偨傔偵傗傞偺偐丄偲偄偆偙偲偼栤偄懕偗側偗傟偽側傜側偄偙偲偩丅婇嬈傪帩懕揑偵惉挿偝偣傞偲偄偆栚揑偱丄乮僾儘僕僃僋僩乯儅僱僕儊儞僩偲摨偠曽岦惈傪帩偮丅偙偺慜採傪擣幆偟偰丄僾儘僕僃僋僩儅僱僕儊儞僩偺巇慻傒傪偆傑偔婡擻偝偣傞偙偲偑偱偒傛偆丅偙傟偑丄撪晹摑惂偲偟偰偺僾儘僕僃僋僩儅僱僕儊儞僩偱偁傞丅

慜抲偒偑挿偔側偭偨偑丄PMBOK偲偺懳墳偺億僀儞僩偱偁傞丅

乽摑惂娐嫬乿偼丄PMBOK偺抦幆僄儕傾偺乽摑崌乿乽僗僐乕僾乿乽恖揑帒尮乿丄僾儘僙僗孮偲偟偰乽棫忋偘乿乽寁夋乿偲懳墳偡傞丅

PMBOK偵偍偄偰偼乽慻怐懱偺娐嫬梫場乮Enterprise Environmental Factors乯乿

偍傛傃丄乽慻怐偺僾儘僙僗帒嶻乮Organizational Process Assets乯乿

偲偄偆崁栚偱丄撪晹摑惂偵偍偗傞乽摑惂娐嫬乿偲偺娭楢惈傪柧妋偵偡傞丅椺偊偽丄偙傟傜偼嵟弶偵乽僾儘僕僃僋僩摑崌儅僱僕儊儞僩乿偺乽僾儘僕僃僋僩寷復偺嶌惉乿偺僀儞僾僢僩偲偟偰峫椂偝傟側偗傟偽側傜側偄丅偮傑傝丄乽僾儘僕僃僋僩寷復乿傪撪晹摑惂娔嵏偺帇揰偱傕丄僄價僨儞僗偲偟偰捠梡偡傞傛偆偵嶌惉偡傞丅

PMBOK僈僀僪偱偼戞俁斉偱偼丄偙傟傜偺帠崁偵娷傑傟傞偲偝傟傞撪梕偑売忦彂偒偱帵偝傟偰偄傞丅偁傜偨傔偰PMBOK僈僀僪傪奐偄偰丄奺崁栚傪僠僃僢僋儕僗僩揑偵専摙偟偰傒偰傎偟偄乮拲丗傕偪傠傫偙傟傜偺崁栚偵尷掕偝傟傞傕偺偱偼側偄乯丅椺偊偽丄乽慻怐懱偺娐嫬梫場乿偲偟偰丄乽慻怐傑偨偼夛幮偺暥壔偍傛傃懱惂乿側偳偼丄敊慠偲偟偰偄偰壗傪彂偗偽傛偄偺偐憐憸偱偒側偐偭偨偺偱偼側偄偩傠偆偐丅乽宱塩棟擮乮儈僢僔儑儞乯乿傗乽椣棟娤偵偮偄偰偺婯掕乿乽峴摦婯斖乿丄懱惂偲偟偰丄庢掲栶夛偵傛傞娔撀偲幏峴栶偵傛傞宱塩偲偄偆乽僈僶僫儞僗偲儅僱僕儊儞僩偺暘棧乿側偳偑撪晹摑惂偺帇揰偺椺偲偟偰傕嫇偘傜傟傞丅

傑偨丄乽婇嬈偺嶌嬈擣壜僔僗僥儉乿傪側偤丄僾儘僕僃僋僩寷復偺拞偱彂偔偺偐偲偄偆偙偲傕丄撪晹摑惂偺帇揰乮摑惂娐嫬乯傪峫偊傞偙偲偱尒偊偰偔傞偺偱偼側偄偩傠偆偐丅

偙傟傜傪柧妋壔丒柧暥壔偡傞偙偲偺慱偄偼丄儅僱乕僕儍乕傗廬嬈堳偺峴摦偺巜恓傪嶌傞偙偲偵偁傞丅椺奜揑丒撍敪揑側帠徾偑婲偙偭偨嵺偵傕儅僱乕僕儍乕傗廬嬈堳偺峴摦偺婎弨偵側傞傕偺偱偁傞丅偙傟偑峴偒夁偓傞偲壗偐嫲晐惌帯偺傛偆偵側傞偑丄偙偙偱枹棃偵岦偗偨儅僱僕儊儞僩偺帇揰偑億僀儞僩偵側傞偺偱偁傞丅忋偵宖偘偨傛偆偵乽僾儘僕僃僋僩偺惉岟偵塭嬁傪偍傛傏偡乿丄乽僾儘僕僃僋僩傪惉岟偵摫偔偨傔偵乿偲偄偆売強傪嫮挷偟偰偍偒偨偄丅

僾儘僕僃僋僩偵偍偄偰丄堄巚寛掕偺偨傔偺僀儞僾僢僩乮扨側傞忣曬偱偼側偔巇慻傒偲偟偰妋棫偝傟偰偄傞傕偺傪娷傓乯偲偟偰丄乽慻怐懱偺娐嫬梫場乿傗乽慻怐偺僾儘僙僗帒嶻乿偑廳梫偱偁傞偙偲偼尵偆傑偱傕側偄丅寁夋僾儘僙僗孮偱嶌惉偡傞乽僾儘僕僃僋僩儅僱僕儊儞僩寁夋乿偼傕偲傛傝丄乽僗僐乕僾婰弎彂乿傗乽恖揑帒尮寁夋乿偼丄偙偺傛偆側彨棃偺堄巚寛掕偺偨傔偺僀儞僾僢僩偑摿偵廳梫側寁夋彂偱偁傞丅僾儘僕僃僋僩儅僱乕僕儍乕偵偲偭偰撪晹摑惂偺乽摑惂娐嫬乿偼晐偄傕偺偱偼側偔丄廫暘偵妶梡偡傋偒傕偺偱偁傞丅丂

挊幰徯夘

曱杮 揥晇 乮傒偹傕偲 偺傇偍乯

姅幃夛幮僾儘僕僃僋僩僾儘 戙昞庢掲栶 / 僄僌僛僋僥傿僽丒僐儞僒儖僞儞僩

1963擭 丗 戝嶃惗傑傟

1989擭 丗 戝嶃戝妛岺妛晹懖嬈屻丄戝庤怣戸嬧峴偵擖幮

戞3師僆儞儔僀儞僔僗僥儉奐敪側偳丄栺12擭娫嬧峴偵偍偗傞忣曬僔僗僥儉偺僾儘僕僃僋僩偵嶲夋丅朚嬧弶偲側傞僀儞僩儔僱僢僩丒僔僗僥儉傪棫偪忋偘傞側偳丄懡偔偺僾儘僕僃僋僩傪惉岟偝偣傞丅

偦偺屻丄僐儞僒儖僥傿儞僌嬈奅偵恎傪搳偠丄僼儕乕偺僾儘僕僃僋僩儅僱僕儍乕偍傛傃僐儞僒儖僞儞僩偲偟偰妶摦偡傞丅妶摦偺拞偱丄崙撪偵偍偗傞僾儘僕僃僋僩儅僱僕儊儞僩惉弉搙偺儗儀儖偵栤戣堄幆傪帩偪丄僾儘僕僃僋僩儅僱僕儊儞僩偵摿壔偟偨婇嬈曄妚僐儞僒儖僥傿儞僌偲僩儗乕僯儞僌傪偍偙側偆僾儘僕僃僋僩僾儘傪愝棫偡傞丅

PMP 乮暷崙PMI 擣掕僾儘僕僃僋僩儅僱僕儊儞僩丒僾儘僼僃僢僔儑僫儖乯

CISA 乮暷崙ISACA岞擣忣曬僔僗僥儉娔嵏恖乯

搶嫗戝妛旕忢嬑島巘 乮戝妛堾MOT 丗 娐嫬價僕僱僗榑 僾儘僕僃僋僩儅僱僕儊儞僩扴摉乯

儊儖儅僈徯夘

杮楢嵹偼廔椆偟偰偄傑偡偑丄俹俵梴惉儅僈僕儞峸撉偵偰丄嵟怴偺娭楢婰帠傪撉傓偙偲偑偱偒傑偡丅