イノベーション実践、コンセプチュアルスキル、プログラムマネジメント、プロジェクトマネジメント、PMOについての最先端の情報、研修、セミナー、コンサルティングをお届けします。

第1回 内部統制 So what? (2007/04/27)

株式会社プロジェクトプロ 代表取締役 峯本 展夫

皆さん、今月からコラムを書かせていただきますプロジェクトプロの峯本です。どうぞよろしくお願いします。

なお、このコラムは、今年の3月に実施した「第2回PMstyleスペシャル・セミナー」での講演内容に基づいています。ご参加いただけなかった皆さんも参考にしてください。

テーマは、「内部統制とプロジェクトマネジメント」である。

ただし、このテーマタイトルでは誤解を招いてしまったようだ。最初にセミナー主催者の好川さんのレヴューを再掲して、このテーマの問題のポイントを明確にすることから始めよう。

『何人もから指摘されたのは、「内部統制プロジェクト」の話、あるいは、内部統制プロジェクトのマネジメントの話だと思ったというもの。ある知人が言った言葉が印象に残った。「プロジェクトマネジメントと内部統制」って「セーラー服と機関銃」みたいな印象を受けるテーマだとか。。。むう

だれもプロジェクトマネジメントで内部統制ができるとは思っていない。でも、、、

これは今後の反省点になった。確かに内部統制プロジェクトでもプロジェクトマネジメントは重要だが、内部統制としてのプロジェクトマネジメントはその数十倍重要なテーマだろう。』

(全文は、ひとつうえのプロマネ「セーラー服と機関銃」 参照)

内部統制というのは、企業(あるいは企業グループ)全体のマネジメント・システムのことである。企業が持続的な活動をしていくための企業経営そのものである。もう少し言うと、経営者の責任において作らなければならない仕組みである。ところが、法律が施行されるということばかりがクローズアップされて、内部統制とはコンプライアンス(狭義に法令遵守)のことだとおもっている向きが多いのである。もちろん、コンプライアンスの重要性を否定する気はないし、そもそもコンプライアンスの本質的な意義は社会やステークホルダーを保護することにあるから、正しいともいえるかもしれない。ここで、主張したいのは、「会社法」や「金融商品取引法」の中に内部統制の整備や内部統制に関する報告実務の義務が盛り込まれたので、その対応だけすればよいというものではないということだ。

今一度、「何のための内部統制か」ということを考えていただきたい。いよいよ実施基準(正式には「財務報告に係る内部統制の評価及び監査に関する実施基準」)が出て、もう待ったなしのタイミングで、「何を悠長なことを言っている」とお考えかもしれない。筆者は3年ほど前から「何のための内部統制か」を考えることの必要性を一貫して主張してきた。短期的な視野で、内部統制対策に便乗したメディアやベンダーなどに煽動されるのは愚の骨頂である。現場のマネジャーとして広い視野を持って本質的な対応を心がけたい。

読者の皆さんは、何らかの形で「プロジェクト」に関わっているとおもう。プロジェクトの現場では、「内部統制? あぁ、財務部門が今必死でやってますよ」という他人事になっていないだろうか。この言動は、プロジェクトにおける財務マネジメントのいい加減さを露呈するものともいえるが、現場のプロジェクトマネージャーが、プロジェクトマネジメントの意義を「プロジェクトの管理を超えるものではない」と認識している、つまり、コストやスケジュール、品質の単なる管理手法として以外にその意義を見出せないでいると、内部統制との関連が見えてこない。

プロジェクトという業務形態が企業活動の中で重要な位置づけであることを誰もが認める時代に、プロジェクトが企業ガバナンスの対象となることは必然である。

そのためのプロジェクトマネジメントは、ますます重要なテーマとなる。

ここから少し具体的に説明しよう。

先に発表された実施基準によると、まず「経営者は、内部統制の有効性の評価に当たって、財務報告に対する金額的及び質的影響の重要性を考慮し、合理的に評価の範囲を決定しなければならない」のであるが、対象とする事業拠点や業務範囲などの対応方法により、

(1)「決算・財務報告に関する業務プロセス」と、

(2)「決算・財務報告以外の業務プロセス」を考える必要がある。後者については、さらに、

(2−1)「重要な事業拠点で、企業の事業目的に大きくかかわる勘定科目に至る業務プロセス」と、

(2−2)「事業拠点に関わらず、財務報告への影響を勘案して重要性の大きい業務プロセス」を考慮する必要が示された(括弧付き数字は筆者が便宜上採番したもので、実施基準とは異なる)。

(2−2)は、いわゆる「質的に重要な業務プロセス」であり、実施基準では、

a. リスクが大きい取引を行っている事業又は業務に係る業務プロセス

b. 見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス

c. 非定型・不規則な取引など虚偽記載が発生するリスクが高いものとして、特に留意すべき業務プロセス

などが例示されている。

これらの例を見て、プロジェクトとの関係が見えてきただろうか。プロジェクトが企業戦略上重要になればなるほど、それはリスクが大きいことを意味し、会計年度に縛られないプロジェクト期間の財務プロセスの重要性や、プロジェクトが非定型・不規則な取引を前提とすることなどが頭に浮かぶはずだ。これらをいい加減に済ませる、つまり内部統制としてのプロジェクトマネジメントがないと、たいへんなことになる。

組織的な内部統制の進め方の問題は別にあるとして、本コラムでは、現場のプロジェクトマネージャーが「内部統制としてのプロジェクトマネジメント」をおこなっていくのに重要なポイントを連載で説明していく。

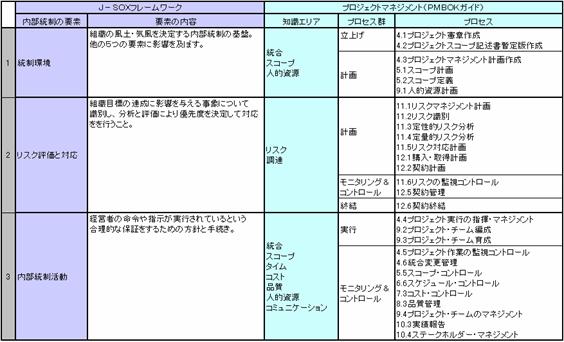

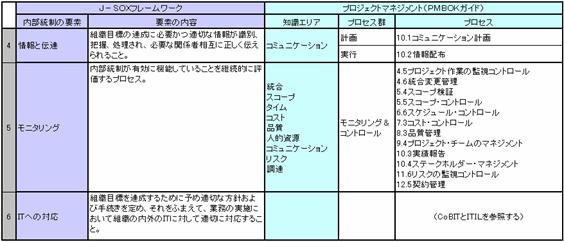

まず最初に、J-SOXのフレームワーク(内部統制のデファクト・スタンダードである米国のCOSOのフレームワークを元に日本独自に作成したもの)とPMBOKとの対応関係を整理した事例を示す。これは、全体を鳥瞰し、「内部統制としてのプロジェクトマネジメント」をおこなうイメージを作ってもらうためだ。

図 J-SOXとプロジェクトマネジメントのマッピング例

Copyright c2007 PROJECTPRO, Inc

いかがだろうか。

「内部統制? もちろん、プロジェクトも例外ではないですよね。財務部門の連中は、財務に直接関連するところだけしか考えていないので困りますよ。」こんなプロジェクトマネージャーを目指したいものだ。

著者紹介

峯本 展夫 (みねもと のぶお)

株式会社プロジェクトプロ 代表取締役 / エグゼクティブ・コンサルタント

1963年 : 大阪生まれ

1989年 : 大阪大学工学部卒業後、大手信託銀行に入社

第3次オンラインシステム開発など、約12年間銀行における情報システムのプロジェクトに参画。邦銀初となるイントラネット・システムを立ち上げるなど、多くのプロジェクトを成功させる。

その後、コンサルティング業界に身を投じ、フリーのプロジェクトマネジャーおよびコンサルタントとして活動する。活動の中で、国内におけるプロジェクトマネジメント成熟度のレベルに問題意識を持ち、プロジェクトマネジメントに特化した企業変革コンサルティングとトレーニングをおこなうプロジェクトプロを設立する。

PMP (米国PMI 認定プロジェクトマネジメント・プロフェッショナル)

CISA (米国ISACA公認情報システム監査人)

東京大学非常勤講師 (大学院MOT : 環境ビジネス論 プロジェクトマネジメント担当)

メルマガ紹介

本連載は終了していますが、PM養成マガジン購読にて、最新の関連記事を読むことができます。

Youtube始めました。チャンネル登録お願いします。PMstylebiz

書籍プレゼントはこちらから

お薦めする書籍

メルマガ購読

ブログ

公開セミナー(カテゴリー別)

日付順 カレンダー

お客様の声(掲載をご許可いただいた受講者の方のアンケート結果)

- すべてのセミナーが企業研修(5名以上から)に対応できます。夜間開催、オンライン開催可能ですお問合せはこちらから

- −2024年度 ☆個人受講割引あり☆−

- 7/8,7/22,8/5,8/19,9/2☆【Zoom】PM養成講座(全5回)ビデオ+ 月曜午後2.5時間

- 7/8,7/22,8/5,8/19,9/2☆【Zoomナイト】PM養成講座(全5回)ビデオ+月曜夜間2.5時間

- 5/08☆【Zoomハーフ】コンセプチュアル思考によるコンセプト力講座

- 5/8,10☆【Zoomナイト】コンセプチュアル思考を活用したコミュニケーションの考え方と実践

- 5/9☆【Zoom】「影響力の法則(R)」を活かすステークホルダーマネジメントの実践

- 5/14☆【Zoom】プロジェクト監査の理論と実際

- 5/15☆【Zoomハーフ】クリティカルシンキング入門〜システム思考で考える

- 5/15,17☆【Zoomナイト】PDCAとOODAの統合によるコンセプチュアルプロジェクトマネジメント

- 5/16☆【Zoom】コンセプチュアル思考のポイントと活用〜VUCA時代の思考法

- 5/17☆【Zoom】プロジェクトマネジント手法の確立と標準化

- 5/22☆【Zoomハーフ】コンセプチュアルスキル入門〜本質を見極め、行動するスキル

- 5/22,24☆【Zoomナイト】クリティカルシンキングを活用したプロジェクトマネジメントの実践

- 5/23☆【Zoom】コンセプチュアルなプロジェクトマネジメントのポイント

- 5/27☆【Zoom】マルチプロジェクトマネジメント

- 5/29☆【Zoomハーフ】プロジェクト計画書の作り方・書き方・活かし方

- 5/29,31☆【Zoomナイト】コンセプチュアル思考によるコンセプト力講座

- 5/30☆【Zoom】コンセプチュアル思考を活用したコミュニケーションの考え方と実践

- 6/3☆【Zoom】クリティカルシンキングを活用したプロジェクトマネジメントの実践

- 6/5,7☆【Zoomナイト】本質に注目したコンセプチュアルな問題解決

- 6/5☆【Zoomハーフ】【Zoom】コンセプチュアル思考のポイントと活用〜VUCA時代の思考法

- 6/06☆【Zoom】PDCAとOODAの統合によるコンセプチュアルプロジェクトマネジメント

- 6/7☆【Zoom】リカバリーマネジメント

- 6/12☆【Zoomハーフ】「影響力の法則(R)」を活かすステークホルダーマネジメントの実践

- 6/12,14☆【Zoomナイト 】プロジェクト計画書の作り方・書き方・活かし方

- 6/13☆【Zoom】ベンダーマネジメント

- 6/14☆【Zoom】コンセプチュアルなチームを創る

- 6/19☆【Zoomハーフ】コンセプチュアル思考を活用したコミュニケーションの考え方と実践

- 6/19,21☆【Zoomナイト】コンセプチュアルスキル入門〜本質を見極め、行動するスキル

- 6/20☆【Zoom】本質に注目したコンセプチュアルな問題解決

- 6/21☆【Zoom】リスクに強いプロジェクトと組織を作る ★開催決定★

- 6/26☆【Zoomハーフ】コンセプチュアルなプロジェクトマネジメントのポイント

- 6/26,28☆【Zoomナイト】クリティカルシンキング入門〜システム思考で考える

- 6/27☆【Zoom】コンセプチュアル思考によるコンセプト力講座

- 7/1☆【Zoom】チームコミュニケーションによるプロジェクトパフォーマンスの向上

- 7/2☆【Zoom】プロジェクト計画書の作り方・書き方・活かし方

- 7/3☆【Zoom】クリティカルシンキング入門〜システム思考で考える

- 7/3,5☆【Zoomナイト】「影響力の法則(R)」を活かすステークホルダーマネジメントの実践

- 7/10☆【Zoom】事例に学ぶPMOの立上げと運営

- 7/10,12☆【Zoomナイト】コンセプチュアルなプロジェクトマネジメントのポイント

- 7/13☆【Zoomハーフ】PDCAとOODAの統合によるコンセプチュアルプロジェクトマネジメント

- 7/17☆【Zoom】コンセプチュアルスキル入門〜本質を見極め、行動するスキル

- 7/20☆【Zoomハーフ】本質に注目したコンセプチュアルな問題解決

- 7/23☆【Zoom】コンセプチュアルな組織を創るマネジメント

- 7/24,26☆【Zoomナイト】コンセプチュアル思考のポイントと活用〜VUCA時代の思考法

- 7/27☆【Zoomハーフ】クリティカルシンキングを活用したプロジェクトマネジメントの実践

- 7/30☆【Zoom】プロジェクト知識マネジメント〜質の高い振返りでプロジェクトを変える

- −日程未定−

- ☆【Zoomハーフ】コンセプチュアルなチームを創る

- ☆【Zoomナイト】コンセプチュアルなチームを創る

PMコンピテンシーとは

サイト内検索